ศูนย์วิจัยธนาคารออมสิน เผย ธุรกิจขนส่งสินค้า และสุขภาพ คาดฟื้นตัวไว ส่วนธุรกิจสายการบินและอสังหาริมทรัพย์ยังเผชิญปัจจัยเสี่ยงที่รุมเร้า

ดร.ชาติชาย พยุหนาวีชัย ผู้อำนวยการธนาคารออมสิน เปิดเผยว่า จากสถานการณ์การแพร่ระบาดของไวรัสCOVID-19 ที่มีความรุนแรงซึ่งส่งผลให้ทั่วโลกมีผู้ติดเชื้อสะสมสูงถึง 4.1 ล้านราย ขณะที่ยอดผู้เสียชีวิตมีมากกว่า 2.8 แสนราย ทำให้ทั้ง IMF และ WTO คาดว่าเศรษฐกิจและการค้าโลกในปี 2563 มีแนวโน้มหดตัวร้อยละ -3.0 และ -12.9 (%yoy) ตามลำดับโดยเฉพาะในประเทศที่มีการระบาดรุนแรงในระดับสูงมาก เช่น สหรัฐฯ และทวีปยุโรป อย่างไรก็ตาม แม้ว่าตั้งแต่ช่วงปลายเดือนเมษายน 2563 เป็นต้นมา สถานการณ์การแพร่ระบาดของไวรัสCOVID-19 ในหลายประเทศจะเริ่มส่งสัญญาณระดับความรุนแรงที่ลดลงบ้างแล้วก็ตาม ซึ่งประเทศดังกล่าวได้มีการเริ่มผ่อนคลายและลดความเข้มงวดของมาตรการควบคุมการแพร่ระบาด แต่ก็ยังคงเป็นไปด้วยความระมัดระวังเพื่อป้องกันและลดการเกิดการแพร่ระบาดรอบใหม่ หรือเช่นประเทศจีนที่เริ่มมีการแพร่ระบาดรอบใหม่ ก็ต้องกลับมาใช้มาตรการควบคุมเข้มงวดบางมาตรการใหม่อีกครั้งหนึ่ง

สำหรับประเทศไทย แม้ว่าสถานการณ์จะไม่รุนแรงมากนักเมื่อเทียบกับในอีกหลายประเทศแต่ผลกระทบที่เกิดขึ้นต่อระบบเศรษฐกิจของไทยยังคงมีความรุนแรงและคาดว่าเศรษฐกิจไทยจะได้รับผลกระทบสูงที่สุดในภูมิภาคอาเซียน ซึ่งธนาคารแห่งประเทศไทยและ IMF คาดว่าเศรษฐกิจไทยในปี 2563 อาจมีแนวโน้มหดตัวสูงถึงร้อยละ-5.3 และ -6.7 ตามลำดับ เนื่องจากประเทศไทยมีการพึ่งพาภาคการท่องเที่ยวและการส่งออกสินค้าในระดับที่สูงมาก ระบบเศรษฐกิจจึงได้รับผลกระทบต่อเนื่องจากปัจจัยภายนอกรุนแรง ทั้งจากจำนวนนักท่องเที่ยวต่างชาติที่หายไป รวมถึงการส่งออกของไทยมีแนวโน้มหดตัวจากการชะลอตัว/หดตัวของเศรษฐกิจของประเทศคู่ค้าสำคัญไม่ว่าจะเป็นอาเซียน (สัดส่วนส่งออก : 25.5%)สหรัฐฯ (สัดส่วนส่งออก : 12.8%) จีน (สัดส่วนส่งออก : 11.8%) ญี่ปุ่น (สัดส่วนส่งออก : 10.0%) และอียู (สัดส่วนส่งออก : 8.6%) เป็นต้น

นอกจากนี้ เศรษฐกิจไทยนอกจากจะได้รับผลกระทบจากรายได้จากการท่องเที่ยวและการส่งออกที่หายไปแล้ว ยังได้รับผลกระทบเพิ่มจากมาตรการต่างๆ เพื่อควบคุมการระบาดของไวรัสของภาครัฐ โดยเฉพาะการ Lockdown พื้นที่และหลายกิจกรรมทางเศรษฐกิจซึ่งแม้ว่าจะได้รับความร่วมมือจากทุกภาคส่วนและสามารถควบคุมการระบาดได้อย่างน่าพอใจ แต่ผลกระทบที่เกิดขึ้นต่อระบบเศรษฐกิจเป็นสิ่งที่หลีกเลี่ยงไม่ได้โดยเฉพาะผลกระทบที่ต่อเนื่องถึงการจ้างงาน การอยู่รอดของกิจการ และการลดลงของกำลังซื้อของคนในประเทศ ซึ่งผลกระทบดังกล่าวได้เกิดขึ้นเป็นวงกว้างต่อระบบเศรษฐกิจและกลุ่มธุรกิจใน Sector ต่าง ๆ เกือบทั้งหมดของประเทศ

แนวโน้มการฟื้นตัวของธุรกิจหลังจบ COVID-19

ผลกระทบจากไวรัส COVID-19 แม้จะมีความรุนแรง แต่เมื่อวิกฤตการระบาดผ่านพ้นและหากสถานการณ์ทุกอย่างสามารถกลับเข้าสู่สภาวะปกติได้ภายในครึ่งปีหลัง คาดว่าเศรษฐกิจไทยจะมีการฟื้นตัวแบบค่อยเป็นค่อยไปในลักษณะ U-Shape และธุรกิจที่ได้รับผลกระทบคาดว่าจะทยอยฟื้นตัวแต่จะใช้เวลาในการฟื้นตัวมากหรือน้อยนั้น ขึ้นอยู่กับลักษณะจำเพาะหรือโครงสร้างของแต่ละกลุ่มธุรกิจที่มีความแตกต่างกันออกไป รวมถึงความรุนแรงของผลกระทบที่ได้รับที่แตกต่างกัน ส่งผลให้บางกลุ่มธุรกิจอาจฟื้นตัวได้อย่างรวดเร็ว ขณะที่บางกลุ่มธุรกิจอาจต้องอาศัยระยะเวลาในการฟื้นตัวนาน แล้วแต่กรณี

ทั้งนี้ ศูนย์วิจัยธนาคารออมสิน ได้คาดการณ์แนวโน้มการฟื้นตัวของกลุ่มธุรกิจหลัง COVID-19 โดยพิจารณาและศึกษาจากผลกระทบที่ธุรกิจได้รับจากปัจจัยต่างๆ เช่น การชะลอตัว/หดตัวของภาคเศรษฐกิจภาคการท่องเที่ยว ภาคการส่งออก รวมถึงผลกระทบจากการ Lockdown ประเทศ ซึ่งส่งผลกระทบต่อรายได้ของธุรกิจ โดยแต่ละธุรกิจล้วนได้รับผลกระทบจากปัจจัยดังกล่าวมากน้อยแตกต่างกันไปตามโครงสร้างของธุรกิจ ประเภทของธุรกิจ ความสามารถในการบริหารจัดการ ความแข็งแกร่งของธุรกิจด้านการเงิน เช่น เงินทุนหมุนเวียน/เงินสำรองของกิจการ ภาระหนี้สินของกิจการ

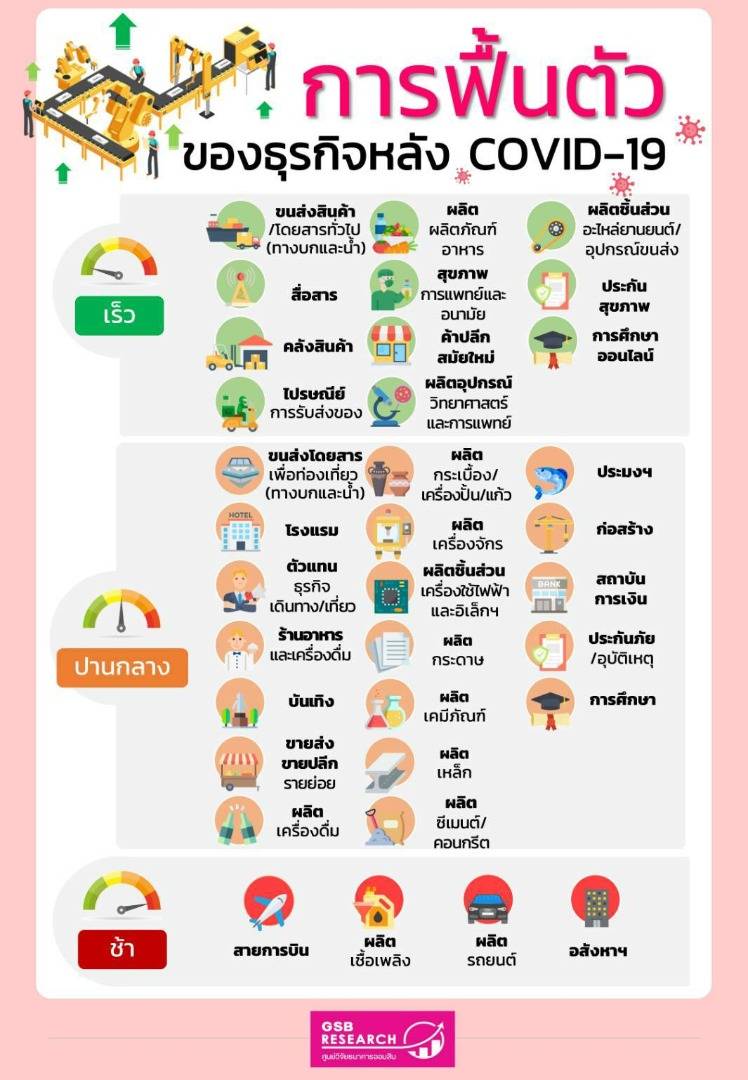

ดังนั้น การฟื้นตัวของแต่ละธุรกิจจึงมีระยะเวลาที่แตกต่างกัน โดยสามารถแบ่งธุรกิจได้เป็น 3 กลุ่ม ดังนี้

1.กลุ่มธุรกิจที่คาดว่ามีแนวโน้มการฟื้นตัวเข้าสู่ภาวะปกติได้เร็ว

ธุรกิจการขนส่งสินค้าและโดยสารทั่วไป (ทางบกและทางน้ำ), ธุรกิจสื่อสาร, ธุรกิจคลังสินค้า, ธุรกิจไปรษณีย์/การรับส่งของ, ธุรกิจผลิตผลิตภัณฑ์อาหาร, ธุรกิจสุขภาพ (การแพทย์และอนามัย),ธุรกิจขายปลีกสมัยใหม่เช่น ห้างสรรพสินค้า ไฮเปอร์มาร์เก็ต ร้านสะดวกซื้อ เป็นต้น,ธุรกิจผลิตอุปกรณ์วิทยาศาสตร์/การแพทย์, ธุรกิจผลิตอะไหล่รถยนต์/รถจักรยานยนต์, ธุรกิจประกันสุขภาพ และธุรกิจการศึกษาออนไลน์

2.กลุ่มธุรกิจที่คาดว่ามีแนวโน้มการฟื้นตัวเข้าสู่ภาวะปกติได้ปานกลาง

ธุรกิจการขนส่งโดยสารเพื่อการท่องเที่ยว (ทางบกและทางน้ำ), ธุรกิจโรงแรม, ตัวแทนธุรกิจเดินทาง/นำเที่ยว, ธุรกิจร้านอาหารและเครื่องดื่ม, ธุรกิจบันเทิง, ธุรกิจขายส่งขายปลีกที่เป็นรายย่อย, ธุรกิจผลิตเครื่องดื่ม, ธุรกิจผลิตกระเบื้อง/เครื่องปั้นดินเผา/ผลิตภัณฑ์แก้ว, ธุรกิจผลิตเครื่องจักร, ธุรกิจผลิตชิ้นส่วนเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์,ธุรกิจกระดาษ, ธุรกิจเคมีภัณฑ์, ธุรกิจเหล็ก, ธุรกิจผลิตซีเมนต์/คอนกรีต, ธุรกิจประมงฯ, ธุรกิจก่อสร้าง, สถาบันการเงิน,ธุรกิจประกันภัย/ประกันอุบัติเหตุ และธุรกิจการศึกษา

3.กลุ่มธุรกิจที่คาดว่ามีแนวโน้มการฟื้นตัวเข้าสู่ภาวะปกติได้ช้า

ธุรกิจขนส่งทางอากาศ (สายการบิน), ธุรกิจผลิตเชื้อเพลิง,ธุรกิจรถยนต์และธุรกิจอสังหาริมทรัพย์

อย่างไรก็ตาม หากว่าสถานการณ์การแพร่ระบาดของไวรัส COVID-19สิ้นสุดลง และคาดว่าธุรกิจจะทยอยฟื้นตัวซึ่งอาจใช้ระยะเวลาฟื้นตัวและกลับมาดำเนินการที่แตกต่างกันไป แต่คาดว่าจากเหตุการณ์นี้จะมีธุรกิจจำนวนไม่น้อยที่ต้องปิดกิจการไปเนื่องจากอาจเป็นธุรกิจขนาดเล็ก มีสภาพคล่องไม่เพียงพอที่จะหล่อเลี้ยงพนักงานและธุรกิจในช่วงที่มีปัญหาต่อเนื่องกันหลายเดือน หรืออาจเป็นธุรกิจที่เข้าถึงแหล่งเงินทุนและความช่วยเหลือจากภาครัฐได้ค่อนข้างยาก ส่งผลให้ไม่สามารถก้าวผ่านวิกฤตในครั้งนี้ไปได้ นอกจากนี้จากการที่ประเทศพึ่งพารายได้จากการส่งออกและการท่องเที่ยวเป็นหลัก ล้วนส่งผลให้การฟื้นตัวของธุรกิจส่วนใหญ่ของประเทศต้องขึ้นอยู่กับการฟื้นตัวของเศรษฐกิจประเทศคู่ค้าหลักที่ไทยมีการส่งออก หรือเป็นประเทศหลักที่สร้างรายได้จากการท่องเที่ยวให้กับประเทศไทย ซึ่งบทเรียน COVID-19น่าจะเป็นสิ่งที่ส่งผลให้ธุรกิจควรต้องตระหนักถึงการเตรียมพร้อมเพื่อรับมือกับเหตุการณ์ที่ไม่คาดคิด อาทิ ไม่ควรหวังการพึ่งพารายได้จากภายนอกประเทศโดยเฉพาะประเทศใดประเทศหนึ่งมากจนเกินไป ควรมีการสำรองเงินทุนให้เพียงพออย่างน้อย 6 เดือนเพื่อเป็นสภาพคล่องยามฉุกเฉิน และไม่ควรมีภาระหนี้สินที่มากจนเกินไป รวมถึงสัดส่วนของรายได้ควรจะกระจายกลุ่มลูกค้าเพื่อลดความเสี่ยงให้กับกิจการ

ทั้งนี้ ในระยะยาวธุรกิจควรต้องเตรียมปรับตัวเพื่อรองรับการเปลี่ยนแปลงต่าง ๆ ที่จะเกิดขึ้นในโลกของธุรกิจ รวมถึง New Normal ใหม่ ๆ ของสังคมที่จะทำให้บางธุรกิจถูกพลิกโฉมไปตลอดกาล อาทิ

การนำเทคโนโลยีมาใช้ในการผลิตเพื่อลดต้นทุนค่าแรงงานในระยะยาว รวมถึงการใช้เทคโนโลยีเพื่อช่วยในด้านการค้า การตลาด การชำระค่าสินค้าและบริการ รวมถึงการนำเทคโนโลยี AR มาใช้เพิ่มขึ้นเช่น ธุรกิจค้าปลีกที่มี Platform Online หรือเป็น E-Commerce สามารถนำเทคโนโลยีดังกล่าวมาใช้เพื่อให้ลูกค้าสามารถลองสินค้าผ่านภาพเสมือนจริงและตัดสินใจซื้อสินค้าได้ง่ายขึ้น

"การพัฒนาศักยภาพการผลิตให้สามารถแข่งขันได้ และควรเตรียมพัฒนาสินค้าให้ตอบโจทย์กับความต้องการใหม่ ๆ New Normal ใหม่ ๆ ที่จะเน้นใช้งานสินค้าและบริการที่ใช้เทคโนโลยีขั้นสูงเพิ่มขึ้นการเตรียมความพร้อมเพื่อรองรับการเปลี่ยนแปลงของการค้าและการลงทุนของโลกหลัง Covid-19ที่หลายประเทศคาดว่าจะลดความยาวของห่วงโซ่การผลิต (Supply Chain) ลง รวมถึงลดการพึ่งพิงการผลิตสินค้าหรือการนำเข้าจากประเทศใดประเทศหนึ่ง และหันไปกระจายการผลิตหรือนำเข้าสินค้าจากหลาย ๆ ประเทศแทน ตลอดจนอาจมีการลดการลงทุนทางตรง (FDI) จากการที่บริษัทข้ามชาติในหลายประเทศกลับไปผลิตที่ประเทศตนเอง ซึ่งจากเทคโนโลยีสมัยใหม่ เช่นRobotic, 3D printing, IoTทำให้การผลิตทำได้โดยง่าย และไม่จำเป็นต้องใช้แรงงานมากเหมือนในอดีต เพื่อลดความเสี่ยงจาก Supply Chain หากเกิดสถานการณ์ฉุกเฉินและมีการปิดประเทศ” ดร.ชาติชายกล่าว